Šek: definícia, história a fungovanie platobného nástroja

Komplexný sprievodca šekom: definícia, história a praktické fungovanie tohto platobného nástroja. Zistite, ako šeky fungujú a kedy ich bezpečne použiť.

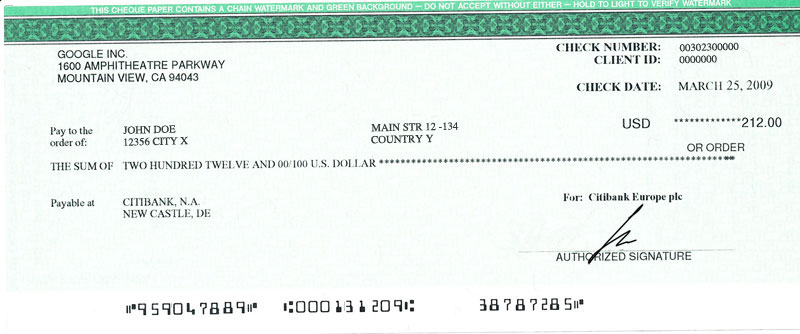

Šek (alebo šek) je písomný platobný nástroj — príkaz jednej osoby alebo firmy (vystaviteľa) jej banke, aby zaplatila konkrétnu sumu peňazí inej osobe alebo firme (príjemcovi). Pre príjemcu je šek dokladom, ktorým môže ísť do svojej alebo vystaviteľovej banky a požiadať o výplatu alebo pripísanie sumy na účet. Pre vystaviteľa šek predstavuje záväzok voči banke, že k momentu predloženia bude mať na účte dostatočné prostriedky a že banka má zaplatiť držiteľovi šeku dohodnutú sumu.

Galéria obrázkov

10 Obrázky

Časti šeku

- Vystaviteľ (drawer) — osoba alebo firma, ktorá šek vystavuje a podpisom ho potvrdzuje.

- Banka (drawee) — inštitúcia, ktorá má na základe šeku peniaze vyplatiť.

- Príjemca (payee) — osoba alebo subjekt, ktorému má byť šek vyplatený (názov môže byť „na meno“ alebo „na doručiteľa“).

- Suma — vyjadrená číslami aj slovami; slová majú prednosť pred číslami pri nezhode.

- Dátum a miesto vystavenia — dôležité pre dobu, v ktorej má byť šek predložený.

- Podpis vystaviteľa — nevyhnutný nárok na platnosť šeku.

- Ďalšie údaje — číslo účtu, číslo šeku, prípadné poznámky (napr. „prekřížovaný šek“).

Typy šekov

- Šek na meno — vystavený konkrétnej osobe alebo firme; prevod šeku sa vykonáva indosamentom (rubopisom).

- Šek na doručiteľa — vyplatený tomu, kto šek predloží; rizikovejší pri strate alebo odcudzení.

- Blankozmenka — šek/zimenný papier, na ktorom chýba suma alebo iný podstatný údaj; v pôvodnom texte je spomenutá blankozmenka.

- Prekřížovaný šek — označený dvoma paralelnými čiarami, obvykle znamená, že musí byť poukázaný na účet (nie vyplatený v hotovosti), zvyšuje bezpečnosť.

- Certifikovaný šek — banka potvrdí, že na účte vystaviteľa sú rezervované prostriedky; znižuje riziko „nedostatku prostriedkov“.

- Cestovný šek — špecializovaný šek používaný ako bezpečný nosič hotovosti pri cestovaní; dnes značne nahrádzaný platobnými kartami.

Ako šek funguje — krok za krokom

- Vystaviteľ vyplní šek (príjemcu, sumu, dátum, miesto) a podpíše ho.

- Príjemca šek predloží banke (vystaviteľovej alebo svojej) na vyplatenie v hotovosti alebo na pripísanie sumy na účet.

- Banka overí platnosť podpisu, zabezpečenie prostriedkov na účte a súlad s inými náležitosťami (napr. prekřížovanie).

- Ak sú podmienky splnené, banka vykoná platbu. Ak nie, šek môže byť zamietnutý (napr. „insufficient funds“ — nedostatok prostriedkov).

- Šek prechádza cez vyrovnávací/clearingový systém bánk, aby sa peniaze medzi účtami vyrovnali.

- Pri prevode šeku na tretiu osobu sa zvyčajne vykoná indosament (endorsement) na rubovej strane šeku.

Krátka história

Platobné príkazy podobné šekom majú korene už v stredoveku — v obchode a u pútnikov sa používali rôzne formy zmeniek a poukazov. V islamskom svete a neskôr v stredovekej Európe vznikali mechanizmy výmeny bez hotovosti, ktoré sa vyvinuli do moderných šekov v 17. až 19. storočí spolu so vznikom bankovníctva a medzinárodného obchodu. V 20. storočí sa šeky stali bežným nástrojom na bezhotovostné platby v mnohých krajinách, až kým ich v posledných desaťročiach nezačali postupne nahrádzať elektronické prevody, platobné karty a mobilné platby.

Bezpečnosť a riziká

- Šeky možno sfalšovať alebo zneužiť pri strate — preto je bezpečnejšie vystavovať šeky „na meno“ a používať prekřížovanie.

- Nevyplnené alebo čiastočne vyplnené šeky (blankozmenky) predstavujú vysoké riziko zneužitia.

- Predajca alebo príjemca by mal kontrolovať totožnosť a overiť šek pri veľkých sumách.

- Šek môže byť vrátený bankou pre nedostatok prostriedkov, nesúlad podpisu alebo uplynutie lehoty na predloženie.

- Niektoré šeky možno certifikovať, čím banka ručí za dostupnosť prostriedkov.

Súčasné používanie

V mnohých krajinách používanie šekov klesá v prospech rýchlych elektronických platobných metód. Napriek tomu sa šeky stále využívajú v podnikovej oblasti, pri neštandardných alebo veľkých transakciách, pri právnych úkonoch, daroch alebo tam, kde nie je možné alebo výhodné použiť okamžitý bankový prevod. Pre moderné bankovníctvo zostávajú dôrazné požiadavky na bezpečnosť a postupy spracovania šekov.

Ak šek vypisujete alebo prijímate, dbajte na to, aby bol riadne vyplnený a podpísaný, aby bol vystavený konkrétnej osobe alebo firme, a v prípade neistoty zvážte použitie certifikovaného šeku alebo priameho bankového prevodu ako bezpečnej alternatívy.

Časti šeku

Štyri hlavné časti šeku sú:

- Tvorca, osoba, ktorá vystavuje šek

- Príjemca, osoba, ktorá dostane peniaze

- Príjemca, banka, ktorá vypláca peniaze za šek

- Suma, suma, ktorá sa má zaplatiť

Keď začalo šeky používať viac ľudí, pribudli ďalšie veci, ktoré ich robili bezpečnejšími a ľahšie sledovateľnými. Začali vyžadovať potvrdenie podpisu vyhotoviteľa. Podpis na šeku je hlavným spôsobom, ako zistiť, či je šek pravý. Na šekoch sa tiež začala vyžadovať suma napísaná slovami a číslami. Vďaka tomu bolo ťažšie urobiť chybu a ťažšie zmeniť šek po tom, čo už bol vypísaný.

K šekom boli pridané aj dátumy vystavenia. Šek je neplatný, ak od dátumu vystavenia uplynula dlhá doba. Šek s dátumom vystavenia v minulosti sa nazýva antedatovaný šek. Šek s dátumom vystavenia v budúcnosti sa nazýva šek s odloženým dátumom vystavenia. Zvyčajne osoba nemôže dostať peniaze zo šeku s odloženou splatnosťou, kým neuplynie dátum vystavenia.

Často sa používajú aj čísla šekov. Každý šek má iné číslo. Tým sa zabezpečuje, aby ľudia nemohli dostať peniaze z jedného šeku dvakrát.

Otázky a odpovede

Otázka: Čo je to šek?

Odpoveď: Šek je papier, ktorý sa používa na odovzdanie peňazí od jednej osoby alebo podniku inej osobe alebo podniku.

Otázka: Čo robí šek pre osobu, ktorá ho dostáva?

Odpoveď: Šek umožňuje osobe, ktorá ho dostáva, ísť do banky a získať peniaze.

Otázka: Čo predstavuje šek pre osobu, ktorá ho vystavila?

Odpoveď: Šek predstavuje prísľub zaplatiť banke, ktorá poskytuje peniaze osobe, ktorá šek odovzdala.

Otázka: Kto by mal byť napísaný na šeku?

Odpoveď: Šek by mal byť napísaný na osobu alebo podnik.

Otázka: Prečo je vypísanie šeku bez uvedenia príjemcu zlý nápad?

Odpoveď: Vypísanie šeku bez príjemcu môže byť veľmi zlé, pretože ak sa šek stratí, peniaze môže získať ktokoľvek, kto ho nájde.

Otázka: Čo je to nevyplnený šek?

Odpoveď: Šek, ktorý je vystavený na osobu, ale nie je na ňom uvedená suma peňazí, je blankozmenka.

Otázka: Ako dlho sa šeky používajú?

Odpoveď: Šeky sa používajú už viac ako tisíc rokov, ale obľúbenými sa stali v 20. storočí na platenie peňazí bez použitia hotovosti.

Autor

AlegsaOnline.com Šek: definícia, história a fungovanie platobného nástroja Leandro Alegsa

URL: https://sk.alegsaonline.com/art/19250