Normálne (Gaussovo) rozdelenie: definícia, parametre a príklady

Prehľad normálneho (Gaussovho) rozdelenia: definícia, parametre (stredná hodnota, štandardná odchýlka), grafy a praktické príklady s vysvetlením centrálnej limitnej vety.

Normálne rozdelenie je rozdelenie pravdepodobnosti. Nazýva sa aj Gaussovo rozdelenie, pretože ho objavil Carl Friedrich Gauss. Normálne rozdelenie je spojité rozdelenie pravdepodobnosti a hrá kľúčovú úlohu v štatistike a prírodných vedách. Ide o rodinu rozdelení rovnakého všeobecného tvaru, ktoré sa líšia parametrami polohy a rozsahu: stredná hodnota (μ, „priemer“) určuje polohu krivky a štandardná odchýlka (σ, „variabilita“) určuje jej šírku a rozptyl.

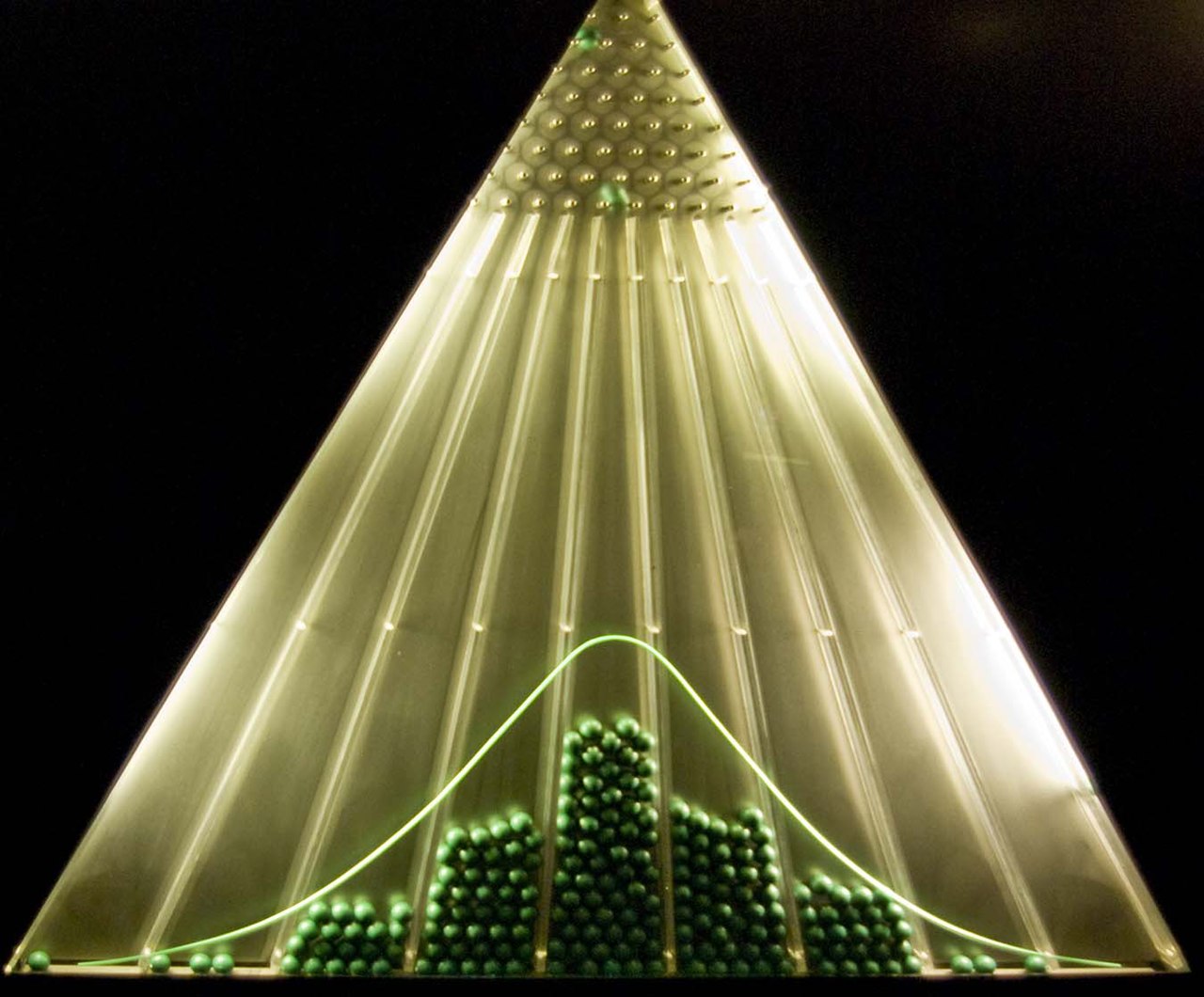

Štandardné normálne rozdelenie (známe aj ako rozdelenie Z) je normálne rozdelenie so strednou hodnotou μ = 0 a rozptylom σ² = 1 (zelené krivky na grafoch vpravo). Graf jeho hustoty pravdepodobnosti vyzerá ako zvonček, preto sa často hovorí o „zvončekovej krivke“ (zvonček). Mnohé prirodzené alebo merateľné veličiny majú približne normálne rozdelenie; za príčinou často stojí centrálna limitná veta, ktorá hovorí, že súčet alebo priemer veľkého počtu nezávislých, rovnakým spôsobom rozdelených náhodných faktorov má tendenciu byť približne normálne rozdelený.

Galéria obrázkov

7 Obrázky

Formálna definícia a hustota pravdepodobnosti

Normálne rozdelenie s parametrami μ (stredná hodnota) a σ > 0 (štandardná odchýlka) má hustotu pravdepodobnosti

f(x) = 1 / (σ √(2π)) · exp(−(x − μ)² / (2 σ²)), pre x ∈ ℝ.

Kumulatívna distribučná funkcia (CDF) nie je vyjadriteľná elementárnymi funkciami, používa sa na ňu špeciálna funkcia chýb erf alebo numerické tabuľky/tabulkové funkcie v softvéri.

Štandardizácia

Ak X ~ N(μ, σ²), potom štandardizovaná premenná Z = (X − μ) / σ má štandardné normálne rozdelenie N(0,1). Naopak, ak Z ~ N(0,1), potom X = μ + σZ ~ N(μ, σ²). Štandardizácia sa používa pri výpočtoch pravdepodobností a pri porovnávaní hodnôt z rôznych rozdelení (z-skóre).

Základné vlastnosti

- Symetria: hustota je symetrická okolo μ; stredná hodnota, medián a modus sú rovnaké a rovné μ.

- Rozptyl a štandardná odchýlka: rozptyl je σ², štandardná odchýlka σ určuje „šírku“ krivky.

- Pravidlo 68–95–99.7: približne 68,27 % hodnôt leží v intervale μ ± σ, 95,45 % v μ ± 2σ a 99,73 % v μ ± 3σ.

- MGF a charakteristická funkcia: momentová generujúca funkcia M_X(t) = exp(μ t + ½ σ² t²), charakteristická funkcia φ_X(t) = exp(i μ t − ½ σ² t²).

- Maximálna entropia: medzi všetkými rozdeleniami s danou strednou hodnotou a rozptylom má normálne rozdelenie najväčšiu entropiu.

- Stabilita: súčet nezávislých normálnych premenných je tiež normálne rozdelený.

Príklady použitia a praktické príklady

Normálne rozdelenie sa často používa na modelovanie mnohých javov, napríklad:

- výšky dospelých ľudí v populácii (priemerná výška ± variabilita),

- chyby merania a náhodné odchýlky pri experimentoch,

- testové skóre, ak sú výsledky výsledkom mnohých nezávislých faktorov,

- IQ skóre (približne normálne rozdelené so strednou hodnotou 100 a σ = 15 v štandardnom meraní),

- modelovanie finančných výnosov v niektorých jednoduchých prístupoch (hoci tu sa často vyskytujú ťažké chvosty, ktoré normálne rozdelenie nedokáže zachytiť).

Praktický numerický príklad: ak je výška mužov približne N(170 cm, 10 cm²) (t.j. μ = 170, σ = 10), potom pravdepodobnosť, že náhodne vybraný muž má výšku medzi 160 a 180 cm, je približne 68 % (pretože ide o interval μ ± σ podľa pravidla 68 %).

Aplikácie v štatistike

- Intervaly spoľahlivosti: pri predpoklade normálnosti sa využívajú z-skóre alebo t-rozdelenie (pre malé vzorky) na konštrukciu intervalov pre strednú hodnotu.

- Hypotézy a testovanie: z-test a mnoho ďalších testov používajú normálne rozdelenie alebo jeho štandardnú podobu.

- Regresia a inferencia: predpoklad normálnosti chýb (rezíduí) uľahčuje odhadovanie a testovanie parametrov modelov.

- Normalizácia dát: štandardizovanie dát (odčítanie priemeru a delenie štandardnou odchýlkou) umožňuje porovnávanie a zlepšuje konvergenciu algoritmov strojového učenia.

Odhad parametrov

Pri meraní alebo pozorovaní dát sa parametre μ a σ² zvyčajne odhadujú zo vzorky. Bežné odhady sú:

- vzorový priemer x̄ ako odhad μ (je to MLE aj nezaujímavý odhad),

- vzorový rozptyl s opravou (s delením n−1) ako odhad rozptylu σ² (nepristranný odhad),

- maximálna vierohodnosť (MLE) pre σ² používa delenie n (má menšiu spôsobenú systematickú odchýlku pri malých vzorkách).

Kedy normálne rozdelenie nepostačuje

Normálne rozdelenie je veľmi užitočné, ale nie vždy vhodné. Nehodí sa na modelovanie dát s výraznými asymetriami, viacnásobnými režimami (viacerými vrcholmi) alebo veľmi ťažkými chvostami (veľmi časté extrémne hodnoty). V takých prípadoch sa volia iné modely (lognormálne, t‑rozdelenie, zmiešané normály, atď.).

Na záver: normálne rozdelenie poskytuje jednoduchý a veľmi užitočný model pre mnoho reálnych javov, ponúka analytické vzťahy (PDF, MGF, štandardizáciu) a je základom mnohých štatistických metód vďaka centrálnej limitnej vete.

Otázky a odpovede

Otázka: Čo je to normálne rozdelenie?

Odpoveď: Normálne rozdelenie je rozdelenie pravdepodobnosti, ktoré je veľmi dôležité v mnohých oblastiach vedy.

Otázka: Kto objavil normálne rozdelenie?

Odpoveď: Normálne rozdelenie prvýkrát objavil Carl Friedrich Gauss.

Otázka: Čo predstavujú parametre polohy a mierky v normálnom rozdelení?

Odpoveď: Priemer ("priemer") rozdelenia definuje jeho polohu a štandardná odchýlka ("variabilita") definuje mierku normálneho rozdelenia.

Otázka: Ako sú reprezentované parametre polohy a mierky normálnych rozdelení?

Odpoveď: Priemer a štandardná odchýlka normálnych rozdelení sú reprezentované symbolmi μ a σ.

Otázka: Čo je to štandardné normálne rozdelenie?

Odpoveď: Štandardné normálne rozdelenie (známe aj ako rozdelenie Z) je normálne rozdelenie so strednou hodnotou nula a štandardnou odchýlkou jedna.

Otázka: Prečo sa štandardné normálne rozdelenie často nazýva zvonová krivka?

Odpoveď: Štandardné normálne rozdelenie sa často nazýva zvonová krivka, pretože graf jeho hustoty pravdepodobnosti vyzerá ako zvon.

Otázka: Prečo sa mnohé hodnoty riadia normálnym rozdelením?

Odpoveď: Mnohé hodnoty sa riadia normálnym rozdelením, pretože centrálna limitná veta hovorí, že ak je udalosť súčtom rovnakých, ale náhodných udalostí, bude mať normálne rozdelenie.

Súvisiace články

Autor

AlegsaOnline.com Normálne (Gaussovo) rozdelenie: definícia, parametre a príklady Leandro Alegsa

URL: https://sk.alegsaonline.com/art/70736